從阿里云、騰訊云,看中國公有云市場競爭格局

先承認標題是有點標題黨,標題僅是噱頭重點在后面。

在撰寫本文時,我曾不下三次有過放棄的念頭,原因就在于云計算的多家分析機構中,關于市場份額表述有著相當大的差別,單一引用一方數據很難得出精準的市場判斷。

Canalys最近的報告披露,2019年中國公有云規模達到107億美元,同比增長63.7%,其中阿里云仍然位居第一,占據46.1%的市場份額,騰訊云則為17.3%。

以此判定,2019年阿里云的公有云收入為346億元(美元人民幣匯率設定為7),騰訊云為130億元,根據兩家公司財報,阿里云在2019自然年總營收為355億元,騰訊云則為170億元,剩余部分收入在何處。

我們又仔細回看了四個季度以來Canalys的報告,大致為:

- 在2019年Q2,阿里云份額拿到了43%的低點,同期騰訊云占到17.2%,差距縮小;

- 在Q4,阿里云增長迅速,拿到了46.4%的市場份額,而騰訊云在Q3拿到18.6%的高份額后,Q4反而有所下滑,Q4可謂是云計算競爭相當激烈的一個季度。

當我們覺得這似乎可以當成結論之時,又看了其他機構的報告。

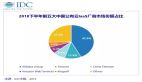

在IDC報告中,2019上半年中國公有云的IaaS(基礎設施即服務)的市場份額見下圖:

雖然市場大致格局與Canalys相同,但可以看到在Q2,騰訊云的IaaS市場份額是低于上個季度的,阿里云也略有下調。

值得注意的是,IaaS作為公有云基礎設施的最重要組成部分,2018年其規模占到公有云的一半以上(中國信通院數據,2018年公有云市場規模為525.4億元,其中270億為IaaS,22億為PaaS,SaaS為145億元),由于阿里云表示過自己不做SaaS(做開放平臺),PaaS又在起步階段,IaaS的規模大致可以反映出其公有云整體的大致走勢。

根據不同機構的數據做行業分析,由于基礎信息的偏差可能會得出完全相左的結論,如何客觀判斷中國公有云市場的走向,份額以及競爭格局呢?

看各家報告最大公約數:行業暗藏變化

不同機構在采樣基礎數據時,由于信息源、分析模式,甚至是口徑的不同,對數據的精準性會打一定折扣。

對行業的趨勢性判斷,我們不妨先看各家報告的最大公約數。

我們在多份報告中,均看到:PaaS(平臺即服務)將成為重要增長點的描述。

在中國信通院2019年的《云計算發展白皮書》中,預計“PaaS 市場規模仍將保持較高的增速”,IDC的《中國公有云服務市場(2019上半年)跟蹤》中認為當期PaaS同期增長達到了92.6%,超過IaaS同期的72.2%,沙利文則預估2022年PaaS層市場規模將從2017年的12.2億元達到242.9億元,接近20倍的規模增長。

其他機構報告都是此趨勢,不再贅述。

從大概規模看,若以中國信通院數據為參考,IaaS層270億元的規模同比增速若在70%,則2019年為459億元,2018年PaaS層的22億元,到2019年大概為45億元。

IaaS+PaaS兩部分共計504億元。

雖然對分季度的數據略有出入,但全年總規模IDC和Canalys大致在同一區間,前者認為2019上半年總規模為54.2億美元,后者則判斷全年為107億美元,我們判斷2019年中國公有云總規模大致在750-780億元這一區間。

再尋找關于市場份額的公約數。

IDC和Canalys雖然在數據細節上有所差別,但都認為阿里云的市場占比是超過40%的(其中,Canalys認為阿里云對公有云全年總占比為46.1%,IDC判斷在IaaS以及IaaS+PaaS層占比為42%上下)。

以此判斷,阿里云的IaaS年收入大致為193億元,PaaS層為19億元左右。

較之全年355億元的總營收,剩余100多億大致有少許的SaaS(如釘釘)以及政務云和金融云等領域的專有云部分,如在政務云的合作中,釘釘和高德地圖開始成為主力出口,與河北政府的合作中,高德地圖的出口價值開始體現,進行了 “一張地圖游河北”工程。

這大概是阿里云在2019年的主要發展脈絡。

騰訊云的判定就要復雜許多:

- Canalys報告判定騰訊云的公有云年度總收入僅有130億元,在年度170億元總收入前提下,剩余的40億元又在何處呢,還是Canalys誤差有如此之大;

- Canalys和IDC對騰訊的份額判定也有較大偏差,前者在2019上半年判定總占比為17%上下,而后者則在12%上下。

但粗略看,無論是何等標準數值,騰訊云IaaS+PaaS的年度總規模大致在60-80億這一區間,是全年170億總收入的一半不到,也低于Canalys判斷的130億這一規模。

這又是為何?

我們分析原因大致為:

- 相較于阿里在C端出口相對較弱這一事實,騰訊在C端優勢較為明顯,這使得騰訊云在諸多的項目中往往承載了由IaaS+PaaS向SaaS轉移的功能,與云南政府合作的“一部手機游云南”項目,也是將云南省旅游數據整合,以微信和小程序為主要出口,提高政府服務水平,SaaS在騰訊的占比明顯加大。

此外,政務云部分的專有云或混合云也會占相當比例。

結合中國信通院、IDC以及Canalys等機構報告,2019年中國公有云的SaaS規模大致在200億元上下,騰訊云保守起見在此數據大致為50億元左右,占比大概在20%,超過總規模占比。

這也可視為阿里云和騰訊云在發展上的一大分水嶺。

從發展路徑看,IaaS仍然是阿里云的最重要拉動力,IDC認為2019上半年該部分增長了68.7%,同周期阿里云總收入同比增長70%。

局部幾乎與整體同步增長,根據我們前文測算2019年193億元的IaaS總收入占同期阿里云總收入的60%左右。

同期騰訊云的IaaS+PaaS占全年總營收也就是一半上下。

換言之,根據雙方所處賽道和優勢不同,阿里云現階段則側重于IaaS為主的基礎設施建設,也進行了向C端的嘗試,但仍處于起步階段,騰訊云在不占此部分先發優勢前提下,在進行組織架構調整之后,率先從C端下手,提高市場占比,并借此攤薄攤銷成本。

云計算接下來又會怎么走?

2018年對云計算行業是一個值得紀念的一年,本年度公有云超越了私有云,云計算的共享、彈性、高效理念更加深入人心。

根據全球經驗,云計算發展規律大致為:前期IaaS拉動,中期PaaS+SaaS迅速崛起,尤其隨著眾多SaaS開發者加入,通過ERP、CRM、辦公套件等企業參與推動云計算向C端滲透,其后IaaS再度成長,拉動增長。

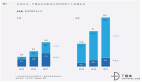

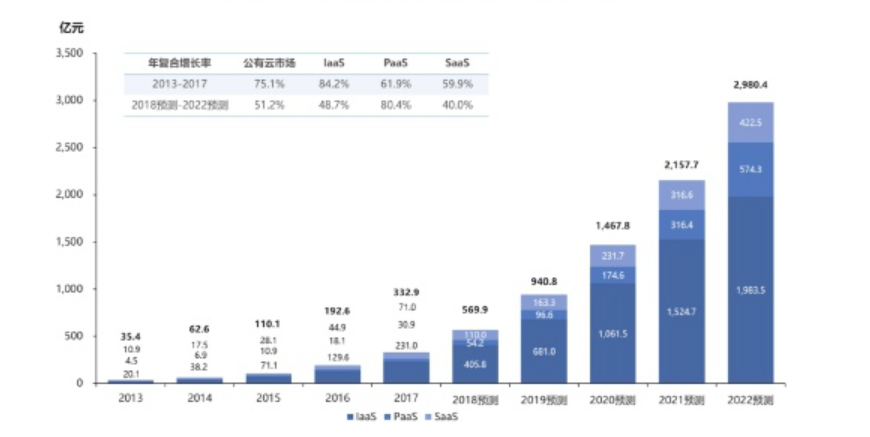

沙利文在此之前對中國云計算的增長曾做以下預測,見下圖:

2017-2022年該機構的主要判斷為:IaaS仍將保持最大份額,但速度將有所下降,SaaS維持在40%左右同比增速,PaaS增速放大。

根據2019年的發展與前文我們對數據的推演,與此趨勢大致相同,也就是說,當前的中國云計算市場確實在進行發展的換軌周期.

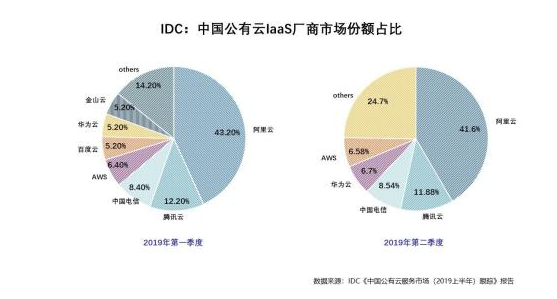

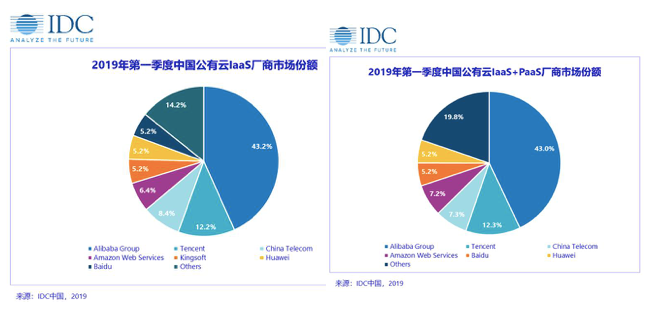

對于阿里云,現今需要的是在增速上要緩解對IaaS的過分依賴,該部分雖然比重極大,但新的增長點應該在PaaS以及在其后布局的SaaS之上(阿里云自己不做SaaS,但開放平臺的完善有利于完善整個生態),也加大了智能化的研發,其部分目的也在于提高開發平臺的吸引力,阿里云在IaaS方面則起步較慢,但希望通過由C端向IaaS端滲透,最近的政府合作能看出來,此外,我們在IDC的報告中,看出了一些端倪,見下圖:

在加入PaaS部分后,阿里云的市場占比降低0.2個百分點,騰訊云增加0.1個百分點,也就是說,PaaS對騰訊云的貢獻要大于阿里云。

根據沙利文預測,PaaS層在2022年將接近600億元的規模,屆時該部分市場顯然將成為兩家機構爭奪的焦點。

拋開“壓制”這一粗暴市場形容詞,在理性判斷云計算的市場規模和走向時,我們認為大致上:

- 短期內阿里云的領先優勢不會改變,在疫情期間釘釘在辦公、教學方面大放異彩也會加強其后在新領域的布局;

- 相較于釘釘的辦公軟件屬性,微信、QQ則處于日常社交的核心位置,在以公共服務為導向的招商中優勢明顯,如政務云、有對外業務的企業云部分,其與阿里云的差距會逐漸縮小。