三大運營商公布三季度財報,轉型有成效但前路仍漫漫

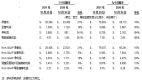

近日,三大電信運營商相繼公布了2021年前三季度未經審計的主要財務和運營數據。中國移動前三季度營業收入6486億元,同比增長12.9%;凈利潤872億元,同比增長6.9%。中國電信前三季度營業收入3265.36億元,同比增長12.3%;凈利潤233.27億元,同比增長24.7%。中國聯通前三季度營業收入2444.89億元,同比增長8.5%;凈利潤129.23億元,同比增長19.4%。總體來看,三大電信運營商轉型取得了一定成效。但從具體數據中,仍能看到不少問題。

第一,如果僅考慮通信服務收入,三大電信運營商的增幅都不到10%。中國移動的通信服務收入為5729億元,比上年同期上升9.0%;中國電信的通信服務收入為3042.71億元,較去年同期增長8.3%。終端銷售成為通信服務收入的重要拉動力。過去幾年,受主管部門政策影響,三大電信運營商大幅減少終端補貼,已經低到了影響電信業務發展的程度。全球主流的電信運營商大都用手機、上網設備與套餐捆綁,并視其為重要的營銷手段。過度壓縮終端銷售,并不利于主業發展,尤其是在產業互聯網領域,客戶要求服務商提供軟硬件一體的解決方案,如果單純提供通信服務,電信運營商并沒有競爭力。

第二,5G對移動互聯網流量的拉動作用逐漸失效。工信部數據顯示,前三季度,我國移動互聯網累計流量達1608億GB,同比增長35.8%。9月當月戶均移動互聯網接入流量(DOU)達到13.36GB/戶·月,同比增長23%,比上年底高1.44GB/戶·月。但今年5月DOU已經達到了13.62GB/戶·月,之后4個月都沒有明顯突破。電信運營商投入使用的5G基站已經超過100萬座,但具有更快速度、單位流量成本更低優勢的5G未能繼續拉動DOU增長。這一方面表明,業界并沒有讓用戶充分認識到5G的用途;另一方面也說明,近半年來電信運營商的營銷策略缺乏針對性。

第三,產業互聯網收入繼續成為拉動運營商收入增長的最主要來源。2021年前三季度,三大電信運營商共完成新興業務收入1681億元,同比增長28.8%(工信部數據)。中國聯通的產業互聯網業務收入比上年同期上升25.3%,中國電信的產業數字化業務同比增長16.8%,但營收增長集中在IPTV、互聯網數據中心、大數據、云計算等固網服務方面,對移動通信業務的拉動有限。而這些服務大都仍屬于其他企業難以涉足的基礎通信服務,潛力有限,能給運營商帶來的利潤也有限。

第四,5G行業應用沒能給三大電信運營商帶來足夠的收益。從過去兩年來看,5G投資占據了三大電信運營商投資份額的大部分,運營商也早已意識到,5G的重要收益來源是行業應用。目前各地運營商也建立了數以百計的行業應用,在港口、電力、物流、礦山、智能工廠、水利、農業、安防等領域都有了成功案例,但模組成本高,商業模式不清晰,行業用戶受益也沒有能夠得到充分體現,建立清晰的、可復制的行業應用方案,使運營商和行業客戶一起在技術進步中獲利,還需要時間。

總體看,2021年前三季度,三大電信運營商的轉型成效已經初顯,但5G行業應用帶給電信運營商的并不只是技術進步,而是一個全新的領域,行業生態將面臨重建,電信運營商將面臨來自網絡設備商、互聯網公司、行業應用提供商、終端廠商、內容提供商等不同產業環節友商的合作以及多環節競爭,如何找準自己的位置,通過不斷努力形成核心競爭優勢,從而獲得滿意的回報,這需要更廣的視野和不懈的努力。