互聯網巨頭加碼云計算,出現了這四個微妙的現象

先是谷歌正式用“Google Cloud”為自家的云計算業務命名,隨后傳出蘋果正計劃加強云計算業務的布局,以擺脫對谷歌和亞馬遜服務器的依賴。

與之同時,國內的互聯網巨頭們也沒有停止在云領域的動作,網易日前發布了場景化的云計算戰略,騰訊開始在云服務領域的瘋狂投資,而在國內云計算領域一家獨大的阿里剛剛落幕了又一屆云棲大會。

一直對B端市場抱有野心的互聯網巨頭們,終于按耐不住內心對云計算的興奮。或是已經奮戰了近10個年頭,或是剛剛發力云計算,幾乎所有上規模的互聯網公司都試圖置身其中,并成為角逐云計算的主流力量之一。不過,按照互聯網時代的競爭特點和互聯網廠商一貫的風格,云計算市場出現了諸多看似微妙的現象。

行業云成互聯網巨頭進軍云計算的契機

大多數互聯網巨頭宣布進軍云計算的時間發生在最近三年內,這也印證了另一個說法,國內云計算落后于美國5年以上,如今仍處于蠻荒時代。當亞馬遜、谷歌、微軟等在云計算領域小有成就的時候,國內的創業者和互聯網巨頭們開始蜂擁而上。

不同于創業者的是,互聯網巨頭在推出公有云服務之前大多有過私有云的經歷,在完成內部產品上云之后,最終以行業云的姿態進入云計算市場,即便是阿里、騰訊等早期的優勢也集中在行業云上。

導致這一現象的原因或可以從兩個方面來解釋。

首先,在IaaS市場上,互聯網公司并沒有明顯的優勢,比如說數據中心的匱乏、存量IT資源少等等。相比之下,類似于三大運營商、華為、浪潮等企業在云計算基礎設施上看起來更有先天的資質。也正因如此,國內云計算市場出現了四股勢力,即互聯網廠商、通信設備廠商、通信運營商和創業公司。

不過就目前來看,亞馬遜、谷歌乃至國內的阿里云,在規模上已經超過設備廠商和運營商。在云計算的初級階段,硬件出身的云計算廠商選擇了私有云作為突破口,而互聯網巨頭選擇的是有一定門檻的行業云。

其次,企業客戶需求決定了行業云的大有可為。對于云計算的愿景,業界普遍接受的是云計算將像水煤電一樣成為一種公共服務。

可實際來看,相比于國內萬億以上的IT市場規模,2015年國內378億的云計算市場規模幾乎可以忽略不計。然而從中國信息通信研究院的統計來看,2015年國內專有云市場規模為241.6億元,在整個行業中的占比超過三分二,無疑為行業云留下了巨大的市場空間。

以2016年火爆的視頻直播為例,近300家直播平臺帶動了網易視頻云、網宿、金山云等視頻云相關服務的崛起。

互聯網巨頭在云市場碰到的還是“老對手”

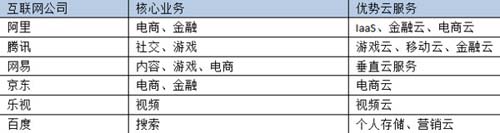

或許是云計算的互聯網陣營在營銷上太過兇猛,或許是基于行業云戰略的共同選擇,媒體總是有意或無意的將這些互聯網巨頭放在一起對比。比如亞馬遜和谷歌在數據中心上的競爭,阿里云也成為騰訊云等對手標榜的對象。

不過從IDC公布的《2015年中國公有云技術報告》來看,阿里云在2015年的市場份額在31%左右,電信和聯通兩大運營商的市場份額分別為13.1%和7.6%,騰訊、百度、網易等互聯網廠商尚未出現在榜單里。

考慮到谷歌、微軟對亞馬遜的追趕來看,媒體將國內的互聯網巨頭們“一概而論”也并非沒有道理。我們先來看下面這份表格。

不難發現,不同陣營的云計算廠商在銷售模式上大同小異,但在推廣模式和客戶類型上出現了不同的思維,阿里和騰訊表現出了典型的互聯網思維。

這一點在剛剛進入公有云市場的網易身上尤為明顯,在推廣上提出了“秋實計劃”、“內容安全聯盟”等和阿里和各項扶持如出一轍,且在客戶類型上同樣針對于互聯網企業、中小企業和個人開發者。推廣模式和客戶類型的相似與重合,決定了互聯網巨頭的“同臺競技”。

此外,從產品體系來看,阿里云已經涵蓋了彈性計算、域名與網站、數據庫、存儲與CDN、應用服務、網絡等百余款產品。截止到目前,騰訊云的產品也覆蓋了計算與網絡、存儲與CDN、數據庫、數據與通信等9個類別的產品。

云計算領域的創業公司Ucloud也涉及了計算、網絡、數據分析等9個大類。還有一個更直接的例子,2015年12月份上線的網易蜂巢,在不到一年的時間內所提供的產品從數款增加到了幾十款。

不難想象其中的邏輯所在,云計算在本質上仍屬于互聯網服務,借助行業云打開市場后,勢必要不斷滿足客戶新增的一系列需求。

常見的做法是,云計算廠商積極梳理上下游資源,對內整合自有資源,又通過戰略合作的形式整合外部資源。也就是說相同的客戶類型決定了云計算服務的趨同,這種自下而上產生的影響還遠未結束。

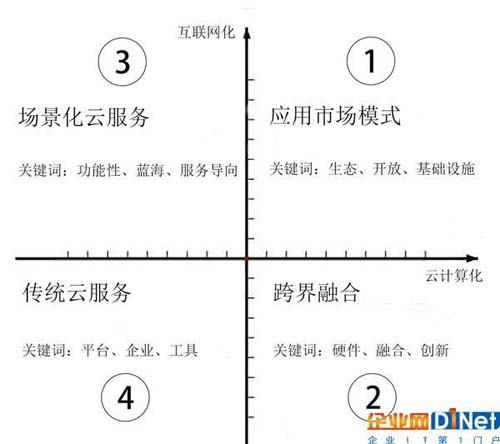

國內云計算領域的象限式格局

我們不妨從企業的角度來分析對云計算服務產生需求的內因,很多企業面臨著互聯網時代的轉型需求,云服務似乎成了實現互聯網+的“綠色通道”。

一些客戶出于對數據安全性和降低成本的考慮,混合云的需求越來越多;也有一些企業希望由一家云計算企業提供一站式的解決方案,以獲取更高的服務質量和效率。

這些不同需求,決定了互聯網巨頭進入云計算市場時選擇了不同的象限。

象限1:應用市場模式

OS廠商習慣于把開發者集中在應用市場中,對云計算而言似乎也適用于這種形式,只不過云廠商更希望用生態這個詞來包裝。亞馬遜將合作伙伴的技術解決方案托管在AWS平臺上,微軟基于Azure云平臺提供計算、數據、應用、網絡等服務,國內的阿里云、騰訊云、Ucloud等也選擇應用市場模式發展云生態。

IaaS提供商希望各個領域的合作伙伴集中在自己的基礎設施平臺上,以實現一站式的服務并擴大云計算的邊界。

象限2:跨界融合模式

覬覦云計算不只是互聯網陣營,但互聯網服務正在融合到越來越多的云平臺中。

在云計算出現之前,華為、浪潮等以銷售硬件的企業成為IT領域的領跑者,而在云計算興起之后,這些廠商普遍采用了軟硬件一體化的生態路徑。華為針對智能終端推出了一系列面向個人用戶的云服務,智能硬件、物聯網、人工智能等領域的創業者也通過和云計算的融合探索到可能爆發的契合點。

象限3:場景化云服務

云計算在國內的興起已經有七八個年頭,客戶對云服務的需求也從早期的計算服務升級到應用場景的構建。相比于技術同質化的基礎設施服務,場景化云計算服務仍處于藍海市場。

不過,進入到這個領域的互聯網巨頭也越來越多,網易“一口氣”上線了云信、七魚、蜂巢、云捕、易盾、易測、視頻云等七款場景化云服務產品,京東推出了金融云,此外還有七牛、環信等創業者,這個市場越來越熱鬧。

象限4:傳統云服務

類似于SaaS、PaaS的服務模式并不新鮮,甚至可以說早期的企業郵箱就屬于SaaS的范疇。而當云計算之風襲來之后,很多企業級軟件廠商也想要搭上云計算這趟快車,畢竟Salesforce的成功擺在那里。于是,八百客、CSIP、金蝶、用友、XTools等SaaS服務商相繼出現,“軟件+服務”的模式也開始成為主流。

而在國外,為了加強對互聯網服務市場的搶奪和用戶的占領,Oracle已經通過資本運作來迅速爭取SaaS領域的地盤。或是收購或是合作,未來這個市場將會有更多的互聯網公司參與進來。

需要指出的是,生態已經成為互聯網公司的共同追求,而應用市場模式最為符合生態的特點。場景化云服務在嘗到甜頭之后勢必會加強在基礎設施上的布局,傳統云服務會增加更多的互聯網和云計算元素,而跨界融合的云計算也將越來越互聯網。

新技術成為互聯網巨頭的“核武器”

云計算的發展有沒有捷徑?答案并不清楚,IaaS服務也好,SaaS和PaaS服務也罷,自身仍存在這樣或那樣的痛點。但云計算的技術仍在不斷迭代,且新技術的出現往往會達到前代云服務所意想不到的結果。或許也是因為這個原因,新技術成為互聯網巨頭進軍云計算時樂于炫耀的“核武器”。

最能說明這一點的就是Docker技術。2015年被稱為Docker野蠻擴張的一年,先后通過了OCI和CNCF 兩大標準組織的確立,而在國內Docker則被一些互聯網巨頭視為彎道超越的秘密武器。

比如說網易蜂巢選擇了以Docker為核心的容器云為切入點,借助DevOps和微服務架構兩大優勢成為新一代基礎設施云服務。

不過,阿里、騰訊等堪稱巨頭的云計算廠商也意識到了這一點,或許在去年還只是阿里百川在TAE的基礎上使用了Docker技術,但在今年的云棲大會上,Docker亮相的次數已經十分頻繁。

沒有什么技術是***的,隨著云計算的高速迭代,新的技術或新的架構總會對舊技術產生致命性的沖擊,就好像谷歌推出Kubernetes在開源社區的受歡迎程度已經有超過OpenStack的趨勢。

另外,分布式技術、虛擬化技術、并行編程技術等任何一個云計算技術被顛覆,都有可能重塑云計算的格局。畢竟云計算廠商們彼此之間的差距主要體現在規模上而非技術上,特別是在新技術解決了某些弊病的情況下。

云計算正在快速從“建設期”向“普及期”過渡,押注新技術或能夠為互聯網廠商們在云計算領域制造彎道超車的可能性。遺憾的是,國內的云計算廠商仍是技術的搬運工,不管是互聯網陣營還是IT陣營,都沒有改變這一事實。

結語

不同于C端市場用戶的快速獲取和流失,企業用戶的遷移成本會更大,這也是很多專注于企業市場的老牌巨頭“僵而不死”的原因之一。云計算正在結束市場教育的時期,敏感的互聯網巨頭們也看到了這一機遇,云計算或許是其進入企業市場的***機會。

盡管各家的動作和布局總是有那么多的相似性,這個市場的空間很大,彼此擦槍走火的機會也遠小于C端市場,最終總能找到野心和利潤的平衡點。