小米手機(jī)遇重壓 雷軍重回國(guó)內(nèi)第一目標(biāo)能否如愿

2018年初,雷軍提出的手機(jī)業(yè)務(wù)十個(gè)季度內(nèi)重返國(guó)內(nèi)***的目標(biāo)言猶在耳。但目前時(shí)間過半,小米在國(guó)內(nèi)市場(chǎng)份額仍舊在第四名徘徊。

內(nèi)憂:出貨量連續(xù)兩個(gè)季度同比下滑

今年5月初,IDC公布了2019年***季度全球智能手機(jī)出貨量數(shù)據(jù),其中顯示小米出貨量2500萬臺(tái),同比下滑10.2%。小米一度發(fā)布官方公告,直指IDC數(shù)據(jù)有誤,稱該季度小米出貨量不低于2750萬部。

不過即使這樣,小米也未能逃脫出貨量下滑的頹勢(shì)。

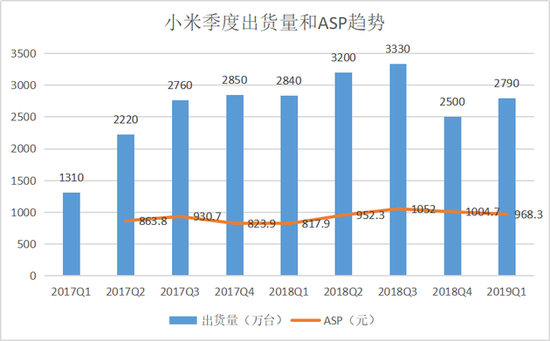

根據(jù)小米日前發(fā)布的2019年***季度財(cái)報(bào)顯示,該季度智能手機(jī)分部的收入約為270億元,同比增長(zhǎng)16.2%。本季度智能手機(jī)銷量達(dá)2790萬部。

雖然智能手機(jī)收入實(shí)現(xiàn)了同比增長(zhǎng),但小米本季度的智能手機(jī)銷量出現(xiàn)了同比1.76%的下滑。而2018年第四季度,小米智能手機(jī)銷量甚至出現(xiàn)了同比12.3%的下滑。

小米CFO周受資在2018年第四季度的媒體電話會(huì)議中解釋稱,出現(xiàn)下滑的主要原因在于小米當(dāng)季度對(duì)手機(jī)產(chǎn)品組合所做的調(diào)整,將重點(diǎn)放在了中高端市場(chǎng)所致。2018年第四季度,小米只發(fā)布了兩款產(chǎn)品,一款是10月發(fā)布的小米MIX3,另一款則是12月才發(fā)布的小米Play。周受資認(rèn)為,小米MIX3是面向高端的產(chǎn)品,出貨量不會(huì)特別大;而小米Play由于發(fā)布較晚,銷量并未在該季度顯現(xiàn)。

而在小米9發(fā)布會(huì)上的采訪中,雷軍也透露了一個(gè)關(guān)鍵信息,他稱2018年第四季度小米產(chǎn)品的銷量已經(jīng)在中國(guó)區(qū)占絕大多數(shù),而不是紅米。

如果說2018年第四季度的下滑情有可原。但2019年***季度,小米已經(jīng)將紅米品牌拆分,并發(fā)布了小米9、MIX3 5G版、小米9SE三款中高端機(jī)型,和紅米Note 7Pro、紅米Note 7、紅米7三款入門機(jī)型,仍舊未走出銷量下滑的頹勢(shì)。

中國(guó)區(qū)是小米智能手機(jī)業(yè)務(wù)的重災(zāi)區(qū)。

根據(jù)Counterpoint發(fā)布的2019年***季度中國(guó)智能手機(jī)市場(chǎng)數(shù)據(jù),華米OV占據(jù)前四,但前四名中只有小米出現(xiàn)了同比下滑,高達(dá)21%;

根據(jù)Canalys發(fā)布的2019年***季度中國(guó)智能手機(jī)市場(chǎng)數(shù)據(jù),華米OV中只有華為實(shí)現(xiàn)了同比增長(zhǎng),但小米的下滑幅度為13%,為三家中下滑比例***的。

在這兩個(gè)季度中,小米提及智能手機(jī)業(yè)務(wù)的重點(diǎn)也放在了ASP的提升上,從同比趨勢(shì)來看,小米手機(jī)的ASP確實(shí)處于不斷上升的趨勢(shì),但這與出貨量下滑的態(tài)勢(shì)無疑形成兩個(gè)難以兼顧的矛盾。分拆紅米能否兼顧出貨量增長(zhǎng)和ASP的提升,對(duì)兩個(gè)品牌的后續(xù)運(yùn)作會(huì)是個(gè)考驗(yàn)。

外患:雙品牌遭榮耀OV蠶食

如果說小米將紅米分拆的調(diào)整是小米智能手機(jī)出貨量下滑的內(nèi)因,那么榮耀和OV的競(jìng)爭(zhēng)則是外因。

榮耀一直以來便是小米的老對(duì)手,在小米手機(jī)發(fā)力國(guó)際化的同時(shí),榮耀也于2018年開啟了國(guó)際化的征程。同時(shí)在小米意識(shí)到線下渠道的短板,大力開設(shè)小米之家以布局線下渠道之時(shí),榮耀一方面在線上渠道超越小米成為***大互聯(lián)網(wǎng)手機(jī)品牌,另一方面通過輕資產(chǎn)模式完善線下渠道布局。在相似的品牌和價(jià)格定位之下,榮耀無疑一直在蠶食小米的市場(chǎng)。

而今年,OV也將戰(zhàn)火進(jìn)一步點(diǎn)燃。

今年2月,vivo子品牌iQOO正式亮相。與以往vivo的產(chǎn)品不同,iQOO主打性價(jià)比,定位互聯(lián)網(wǎng)旗艦系列,并搭載了vivo以往產(chǎn)品少有的旗艦處理器驍龍855。而同樣在2月發(fā)布的小米9卻因鏡頭良品率低遭遇了缺貨,這讓iQOO有機(jī)可乘。

分拆的紅米品牌也遭遇了勁敵。今年4月,OPPO旗下一直專注海外市場(chǎng)的Realme正式宣布回歸中國(guó)市場(chǎng),并于5月推出了Realme X系列產(chǎn)品。值得注意是,憑借OPPO的供應(yīng)鏈能力,Realme X系列將索尼4800萬攝像頭和升降式全面屏直接帶到1499元的價(jià)位。這在無形中給即將發(fā)布的紅米K20增添了不少壓力。

在5G手機(jī)大規(guī)模商用之前,中國(guó)智能手機(jī)市場(chǎng)仍將持續(xù)處于存量狀態(tài)。這也意味著華米OV這四家TOP企業(yè)的競(jìng)爭(zhēng)會(huì)是零和式的,要實(shí)現(xiàn)自身的增量,就必須從其它品牌的存量用戶中搶奪市場(chǎng)。在目前的市場(chǎng)格局中,小米一定程度上處于不小的劣勢(shì)。

還能否重回國(guó)內(nèi)***?

2014年,成立僅四年的小米依靠性價(jià)比和線上渠道坐上了國(guó)內(nèi)智能手機(jī)***的寶座,但在隨后的2015年和2016年遭遇連續(xù)的出貨量頹勢(shì),一度跌出世界前五、中國(guó)第四。

2016年,雷軍親自接管小米手機(jī)研發(fā)和硬件,解決供應(yīng)鏈和產(chǎn)能問題。同時(shí)在當(dāng)年大力推進(jìn)小米之家的建設(shè),補(bǔ)課線下渠道。雷軍的親自救場(chǎng),終于讓小米在2017年重回增長(zhǎng)軌道。

而2018年第四季度以來的頹勢(shì)似曾相識(shí),兩個(gè)季度的下滑之后,雷軍親自接管中國(guó)區(qū),再次救場(chǎng)。

雖然小米的IoT和互聯(lián)網(wǎng)業(yè)務(wù)都在發(fā)展壯大,但手機(jī)業(yè)務(wù)無疑仍是小米的基本盤,屬于不能丟的大本營(yíng)。這也是雷軍在2018年初喊出十個(gè)季度重回國(guó)內(nèi)***的原因所在。

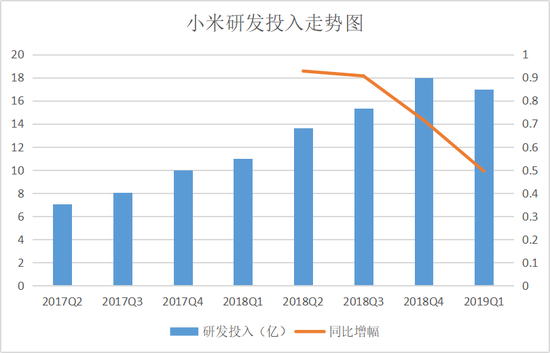

小米一直被外界詬病的是研發(fā)投入和占比過低。這也導(dǎo)致華為榮耀和OV在率先發(fā)力拍照、屏下指紋、升降式攝像頭等新技術(shù)時(shí),小米產(chǎn)品一直處于比較被動(dòng)的局面。

小米在逐步加碼研發(fā)投入和完善技術(shù)創(chuàng)新體系。

數(shù)據(jù)顯示,2018年小米整體研發(fā)投入為58億元,較2017年的32億元同比增長(zhǎng)83.3%;2019年***季度,小米的研發(fā)費(fèi)用達(dá)到17億元,同比增加了50% 。在技術(shù)體系上,小米在今年2月成立了集團(tuán)技術(shù)委員會(huì)。雷軍在內(nèi)部會(huì)議上甚至強(qiáng)調(diào),要繼續(xù)強(qiáng)化技術(shù)立業(yè),技術(shù)事關(guān)小米生死存亡。

技術(shù)事關(guān)產(chǎn)品競(jìng)爭(zhēng)力,而渠道則是銷量的另一個(gè)重要因素。

小米之家的建設(shè)已經(jīng)卓有成效,小米生態(tài)鏈的多品類也為其線下門店提高坪效貢獻(xiàn)良多,但小米手機(jī)的低利潤(rùn)成為線下經(jīng)銷商們銷售小米手機(jī)的***阻力。新零售體系仍是小米在2019年需要進(jìn)一步理順的關(guān)鍵因素。

時(shí)隔三年,雷軍再次出馬,這次能否繼續(xù)創(chuàng)造奇跡?拭目以待。